|

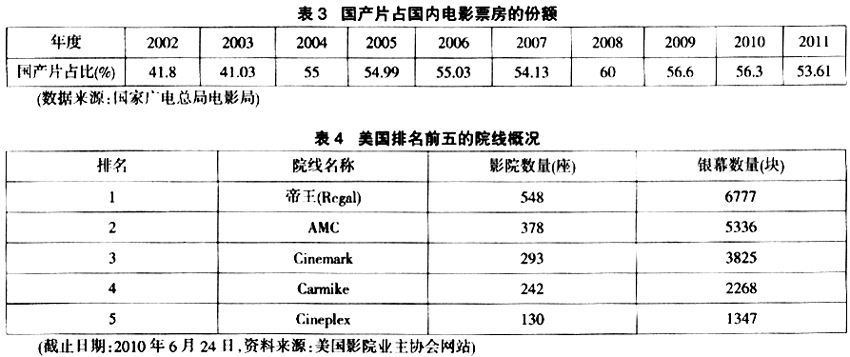

三、院线制改革取得的成效 到2012年6月1日,院线制实行已经十年了。十年间,院线制从最初的市场适应期,到2005年理性的重组,再到后来的成熟,越来越为业界所认可。在这个过程中,影院、银幕数快速增加,院线经营、管理更加规范,院线之间发生了应市场需求而生的重新整合,中国电影市场逐渐形成竞争体系,呈现出良好的发展态势。总体来看,院线制改革取得以下成效: 1.影院建设速度不断加快,多厅影院成为市场主导 院线成立之初,全国院线35条,总计加入院线影院872座,银幕1581块。由于意识到院线之间的竞争就是影院数量和质量的竞争,各条院线纷纷开始建设、改造电影院,社会资本踊跃进入这一领域。从2010年开始,影院建设提速。仅2011年,全国新增电影院就达803家,银幕数3030块(见表1),而韩国全国总共只有不到2000块银幕,英国、日本全国只有三千多块。到2012年1月,全国银幕数已经超过9600块,正在进入“万块银幕”时代。 2002年前后,全国绝大多数电影院都是单厅的,难以满足现代电影观众的观赏需求。而现在单厅影院很少见,2011年平均每座影院拥有3.3块银幕。超大型影院陆续出现,已有20个厅的影院,意味着五分钟就有一部电影开映,容量大为扩大。北京万达院线共有影院83家,其中十厅以上影院22家,7—9厅的48家,4—6厅的只有13家。由于看到现代化多厅影院所带来的文化效果和经济效益,越来越多的房地产开发商纷纷在商场项目中规划影院建设,商业地产开发和电影院建设相结合已经成为发展趋势。 2.院线性质发生变化,经营主体呈现多元化格局 2002年左右,院线公司与影院之间基本上是加盟关系,大都靠签订供片协议连在一起,难以实现“统一品牌、统一管理”的经营模式,缺乏规模优势。经过十年的发展,不少实力强的院线加大了影院投资改造的力度,使与自己资产相联的影院越来越多,逐渐成为真正的院线。 随着产业化政策的逐步到位,社会资金、民营资本进入院线领域,改变了院线公司主要由电影系统内国有电影公司组建的状况。目前,全国院线经过资产重组、整合,其经营主体已经呈现出多元化发展形势,既有原来系统内的国有院线,也有社会上国有、民营参股、控股的混合所有制院线,还有纯民营投资新建的独资院线。“北京万达”、“广东大地”、“浙江横店”等民营公司以及UME、“百老汇”等影院投资管理公司的进入,推动了院线的快速发展。 3.院线规模越来越大,逐渐向中小城市延伸 经过十年的发展,院线规模越来越大。2011年,“北京万达”、“中影星美”、“上海联和”、“深圳中影南方新干线”等四条院线的年票房收入均超过十亿元(见表2),一条院线的票房收入就超过2002年全国所有院线的票房收入。排名第一的北京万达院线定位于抢占大中城市的高端市场,充分满足观众观影体验,现有IMAX银幕47块,2011年票房收入达到17.84亿元,连续三年居全国第一,约占全国15%的市场份额。 随着院线竞争的渐趋激烈,北京、上海、深圳、广州等大城市的影院渐趋饱和,中小城市成为院线发展的重点。以浙江省的一个县级市慈溪为例,2009年之前,该市没有一家现代化影城。2009年5月,慈溪第一座多厅影院——时代电影大世界开业后,当年就吸引29万余人次观影,创造票房764万元。受此鼓舞,2011年该市相继开业四家影院,增加了19块银幕。令业界惊喜的是,尽管一年增加了四家竞争对手,慈溪时代电影大世界的观影人次只减少了1.4%,电影票房只减少了2.9%,可见慈溪电影市场蕴含着很大的潜力。作为主要在中小城市布点的广东大地院线,已有影院199家,银幕832块。该院线采取低价优惠等策略,2011年实现票房收入6.77亿元,同比增长80.2%,位列全国院线第七,从观影人次来看,已经上升到第五位。广东大地院线取得的成绩,见证了中小城市电影市场的巨大潜力。 4.艺术性较强的影片获得生存空间,国产影片市场占有率不断增大 随着院线的发展和多厅电影院的增加,观众开始细分,喜欢不同题材、类型和风格的电影观众都可以在影院找到自己喜爱的电影。《观音山》、《桃姐》、《那些年,我们一起追的女孩》等艺术性较强的影片都能取得较高票房,甚至还出现了专门放映艺术影片的影院。从而导致近年来,电影产品呈现出多样化发展趋势,各类不同题材、类型和风格的影片相继涌现。 近年来,每年进入院线放映的国产影片都在两百部左右,即平均每个月有二十部左右的国产新片上映,使许多原先空白的市场空间得到了填补和拓展,国产影片的市场占有率得到大幅提升。面对以《阿凡达》、《变形金刚》等为代表的好莱坞电影的强大压力,近年来国产电影连续突出重围(见表3)。在美国电影主导世界大部分国家电影市场的背景下,国产影片能够连续多年超过进口影片的市场占有率,成绩令人欣喜。  (责任编辑:admin)

(责任编辑:admin) |