|

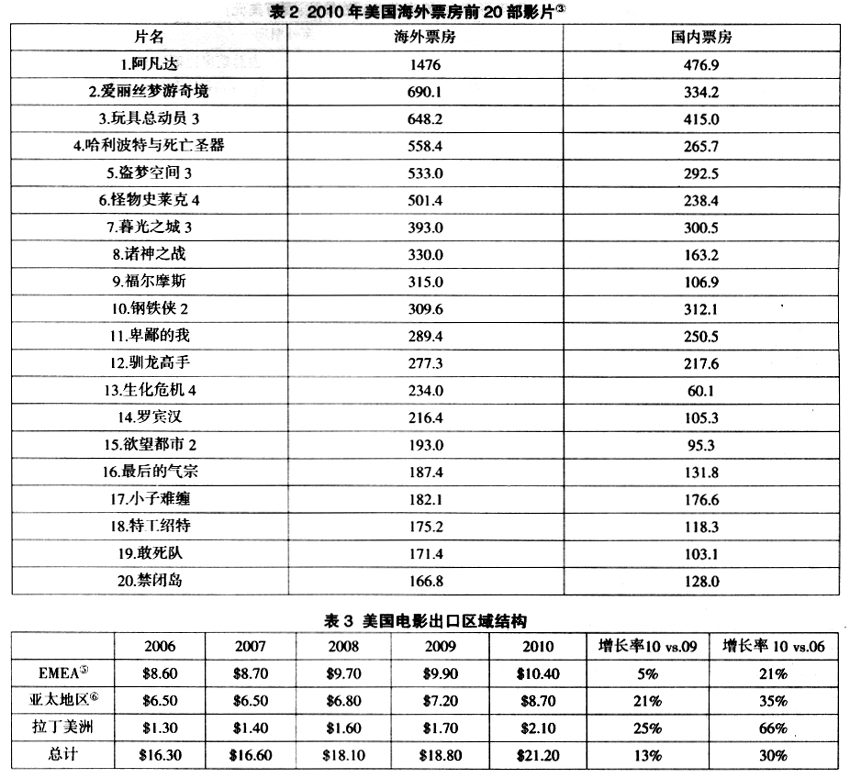

二、美国电影出口主体结构 美国电影生产商由华纳兄弟、20世纪福克斯、迪斯尼、派拉蒙、索尼、环球六大主要电影公司和众多独立电影制片商构成。六大电影制片商是美国电影海外发行的主体。2010年,好莱坞六大电影公司海外票房收入127亿美元,比2009年增长18.7%。其中,华纳兄弟29.2亿美元,增长53%;20世纪福克斯29.0亿美元,增长16%;迪斯尼23.02亿美元,增长35%;派拉蒙19.83亿美元,增长49%;索尼13.8亿美元,减少37%;环球12亿美元,增长11%。2010年,好莱坞六大主要电影公司电影海外票房占美国电影海外票房的67.6%,超过美国电影海外总收入的三分之二。 2010年,美国电影海外票房前20名中,18部影片的海外发行由六大电影公司参与完成。其中,华纳兄弟、派拉蒙、20世纪福克斯、索尼、迪斯尼、环球分别主要参与5部、5部、3部、2部、2部、1部影片的海外发行。 在海外市场叫座的基本都是美国“大片”。这些投资巨大的美国“大片”,制作成本动辄就是数亿美元。这么巨大的投资,承担着很大的市场风险,一般的独立电影制片商无法承担。而好莱坞六大电影制作巨头背后都有财大气粗的传媒巨头母公司作支撑,如华纳兄弟有母公司时代华纳,20世纪福克斯有母公司新闻集团,迪斯尼有母公司迪尼斯集团,它们要拍摄的就是其他公司拍不了的高投入“大片”。加上都有自己的国内外发行和播放渠道,使得六大电影商的风险降低很多。同时,六大电影商有着先进的制作设备、技术以及优秀的制作人员,使得六大电影商能够制作出场面巨大、画面真实、剧情吸引人的“大片”。如2010年由20世纪福克斯出品,创造多项纪录的《阿凡达》制作成本是2.37亿美元,营销成本是1.5亿美元,总成本高达3.87亿美元。高投入带来了高产出,《阿凡达》全球票房超过20亿美元,打破了《泰坦尼克号》保持的票房记录,成为世界第一票房影片。 三、美国电影出口区域结构 美国电影占据着全球市场,世界各大区域都成为美国电影出口的重要市场。从2006年~2009年的数据来看,美国电影出口的第一市场是EMEA,其次是亚太地区,再次是拉丁美洲。其中,EMEA地区票房占到一半左右,亚太地区占据40%左右,拉丁美洲地区占据10%左右。欧洲地区,美国电影的主要目的国是法国、英国和西班牙等国。2010年,美国电影法国前55名票房总收入13.1亿美元;英国票房总收入10.1亿美元;西班牙前50名票房总收入6.23亿美元;亚太地区,其主要出口国家包括中国、日本和韩国。2010年美国电影中国内地前10名票房总收入4.52亿美元;日本前30名票房总收入10.5亿美元;韩国全部票房总收入6.48亿美元。2010年,所有亚太地区市场都在增加。由于亚太地区市场增长迅速,达到21%,使得EMEA区域的市场份额第一次低于49%。其中,增速最快的为中国市场,其增加额占亚太地区增加额的40%以上。  引力模型④证明语言和文化习俗相近、地理位置比较靠近的国家以及收入越高的国家,双方从事文化贸易的比例会越大。相比于亚洲,美国与欧洲在语言及文化习俗上更加接近,地理位置上也更加靠近,欧洲的人均收入水平也比亚洲地区高,所以,美国出口到欧洲的电影数量更多,票房收入更高。值得注意的是,随着人均收入的增加及消费结构的变化,中国电影消费人数和人均观影次数明显增加,在带动中国电影产业快速发展的同时,也不断地刷新着美国电影在中国的票房记录。 (责任编辑:admin) |